“전세 대출 금리가 4%라니, 월세랑 다를 게 없잖아요.”

“중소기업 다니는데 1.5% 금리로 1억까지 나온다는 게 진짜인가요?”

집을 매수하는 것이 부담스러워 ‘전세’를 선택한 분들에게 가장 큰 적은 바로 금리입니다. 시중은행(카카오뱅크 등) 전세 대출은 편하긴 하지만 이자가 비쌉니다.

하지만 국가에서 지원하는 ‘버팀목 전세자금대출’을 이용하면 연 1.5% ~ 2.7%라는 믿기 힘든 금리로 전세금을 마련할 수 있습니다. 월 이자로 따지면 1억 빌렸을 때 고작 10만 원대입니다.

오늘은 무주택 청년과 신혼부부라면 무조건 1순위로 신청해야 할 2026 버팀목 전세자금대출의 조건과, 많은 분들이 헷갈려 하는 HUG(안심)와 HF(일반) 보증의 차이를 완벽하게 정리해 드립니다.

미리 읽어두면 좋은 글 (전세 계약 필수 상식)

전세 대출을 받기 전, 내 보증금을 지키는 안전장치부터 확인하세요.

- [보증] 집주인 동의 없는 전세보증보험 가입 조건(126% 룰)

- [비용] 2026 부동산 중개수수료 요율표 및 복비 계산

- [청약] 주택청약 1순위 조건: 가점 계산기 및 예치금 기준

1. 나에게 맞는 버팀목 대출 찾기 (유형별 비교)

버팀목 대출은 크게 3가지 파벌로 나뉩니다. 내 나이와 결혼 여부에 따라 가장 유리한 상품을 고르세요.

① 청년전용 버팀목 (만 19세 ~ 34세)

- 대상: 미혼 청년 (단독세대주 가능).

- 소득: 연 5,000만 원 이하.

- 한도: 최대 2억 원 (보증금의 80% 이내).

- 금리: 연 1.8% ~ 2.7%.

- 특징: 가장 대중적인 청년 대출입니다.

② 중소기업 취업청년 전세보증금대출 (중기청)

- 대상: 중소/중견기업 재직자 (만 19세 ~ 34세).

- 소득: 연 3,500만 원 이하 (부부 합산 5,000만 원).

- 한도: 최대 1억 원 (보증금 100% 가능).

- 금리: 연 1.5% 고정 (미친 가성비).

- 특징: 생애 딱 1번만 이용 가능하며, 1억 원까지만 필요하다면 무조건 이게 이득입니다.

③ 신혼부부전용 버팀목

- 대상: 혼인 기간 7년 이내 또는 3개월 내 결혼 예정자.

- 소득: 부부 합산 연 7,500만 원 이하.

- 한도: 수도권 3억 원, 지방 2억 원 (보증금의 80% 이내).

- 금리: 연 1.5% ~ 2.7%.

- 특징: 한도가 가장 넉넉해서 수도권 아파트 전세도 노려볼 만합니다.

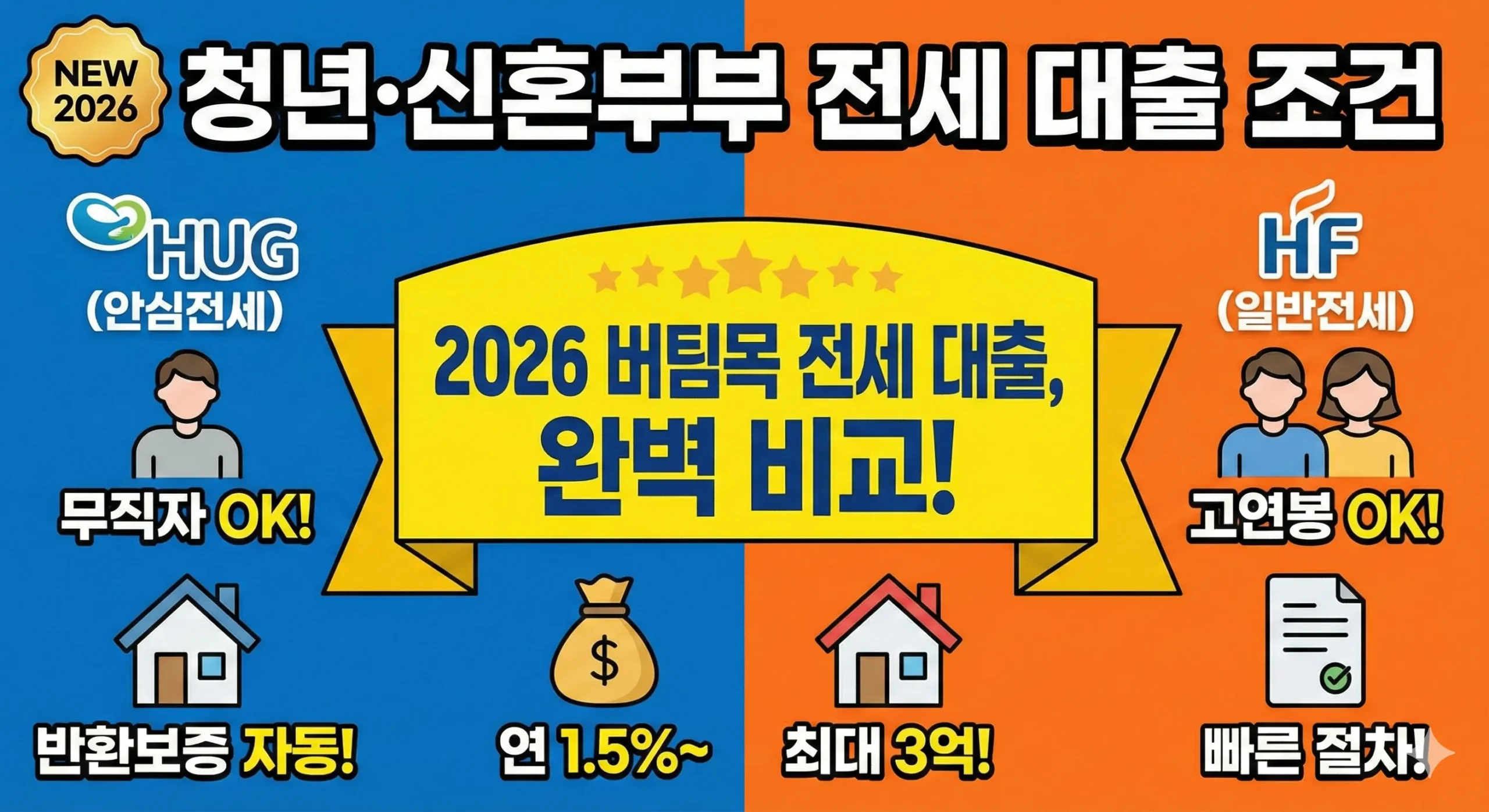

2. 가장 많이 헷갈리는 ‘HUG vs HF’ 보증 차이

대출을 받으러 은행에 가면 “HUG로 하실래요, HF로 하실래요?”라고 묻습니다. 여기서 당황하지 마세요. ‘무엇을 담보로 잡느냐’의 차이입니다.

| 구분 | HUG (주택도시보증공사) | HF (한국주택금융공사) |

|---|---|---|

| 별명 | 안심전세대출 | 일반전세대출 |

| 보증 기준 | 집(목적물)의 가치 | 내 소득/신용 |

| 소득 요건 | 소득 없어도(무직) 가능 | 내 연봉의 3.5~4배 한도 |

| 장점 | 한도가 잘 나옴 + 반환보증 자동 가입 | 집주인 동의/서류 간편, 절차 빠름 |

| 단점 | 집주인 질권설정 통지 필요 (까다로움) | 연봉 낮으면 한도 적음 |

| 추천 | 무직자, 프리랜서, 보증금 안전이 최우선인 분 | 고연봉 직장인, 빠른 대출 필요한 분 |

핵심 전략: 소득이 적거나 없어서(대학생 등) 한도가 걱정이라면 무조건 HUG(안심전세)로 진행해야 합니다. 반면, 연봉이 높고 집주인 눈치 안 보고 싶다면 HF가 편합니다.

3. 대출 신청 전 필수 체크리스트 (반려 방지)

“가계약금 넣었는데 대출 거절당했어요…” 이런 비극을 막으려면 3가지를 먼저 확인해야 합니다.

- 매물 조건 확인: 불법 건축물(위반 건축물)은 절대 불가입니다. 등기부등본에 ‘근린생활시설’이라고 적혀 있어도 안 됩니다. (오로지 주택, 주거용 오피스텔만 가능)

- 특약 넣기: 가계약서 작성 시 “임대인 또는 임차 목적물의 하자로 인해 전세 대출 승인이 거절될 경우, 계약금을 즉시 반환한다”라는 특약을 반드시 넣으세요. 이거 없으면 계약금(보증금의 5%) 날립니다.

- 기금e든든 자산 심사: 소득뿐만 아니라 ‘자산’도 봅니다. (2026년 기준 3.45억 원 이하). 부모님 집에 얹혀살아도 내 명의 자산만 보지만, 너무 많은 주식/예금이 있다면 주의하세요.

4. 자주 묻는 질문 (FAQ)

Q1. 계약 만기 때 연장할 수 있나요?

A. 네, 최장 10년(4회 연장)까지 가능합니다. 단, 연장 시마다 최초 대출금의 10%를 갚거나, 금리가 0.1%p 가산될 수 있습니다.

Q2. 이사 갈 때 대출을 가져갈 수 있나요?

A. 목적물 변경 신청을 통해 가능합니다. 단, 새로 이사 가는 집도 버팀목 대상 주택(면적, 보증금 한도 등)이어야 하며, HUG 보증의 경우 심사를 다시 받아야 할 수도 있어 은행 상담이 필수입니다.

Q3. 신생아 특례 전세 대출도 있나요?

A. 네! 만약 2년 내 출산했다면 소득 요건이 1.3억 원으로 대폭 완화된 ‘신생아 특례 전세자금대출’을 이용하세요. (금리 최저 1.1%부터 시작)

결론: 월세 낼 돈으로 적금을 드세요

전세 대출 이자가 무서워 월세를 산다는 건, 버팀목 대출을 모를 때나 하는 이야기입니다.

1억 원을 빌려도 월 이자 15만 원. 웬만한 원룸 월세(50~60만 원)보다 훨씬 저렴합니다.

- 내 자격(청년/신혼/중기청) 확인하기.

- 소득이 적다면 HUG, 많다면 HF 선택하기.

- 반드시 ‘특약’ 넣고 계약하기.

이 3가지만 기억하고 은행 문을 두드리세요. 주거비가 줄어드는 만큼 여러분의 종잣돈은 더 빨리 모일 것입니다.