“잔금을 5월 31일에 치르는 게 좋을까요, 6월 2일에 치르는 게 좋을까요?”

“집을 팔려고 하는데 6월 넘기면 손해인가요?”

부동산 세금 중 가장 억울할 수 있는 것이 바로 보유세(재산세, 종합부동산세)입니다. 내가 1년 내내 살지도 않았는데, 단지 특정 날짜에 집주인이었다는 이유만으로 1년 치 세금을 몽땅 뒤집어쓸 수 있기 때문입니다.

부동산 고수들은 이 날짜를 기점으로 매수와 매도 전략을 완전히 다르게 짭니다. 바로 ‘과세 기준일’ 때문입니다.

오늘은 2026 재산세 과세 기준일인 6월 1일을 중심으로, 집을 살 때와 팔 때 세금을 아끼는 황금 타이밍과, 헷갈리는 보유세 부과 기준을 완벽하게 정리해 드립니다.

미리 읽어두면 좋은 글 (부동산 세금 상식)

보유세뿐만 아니라 취득과 양도 단계의 세금도 미리 점검하세요.

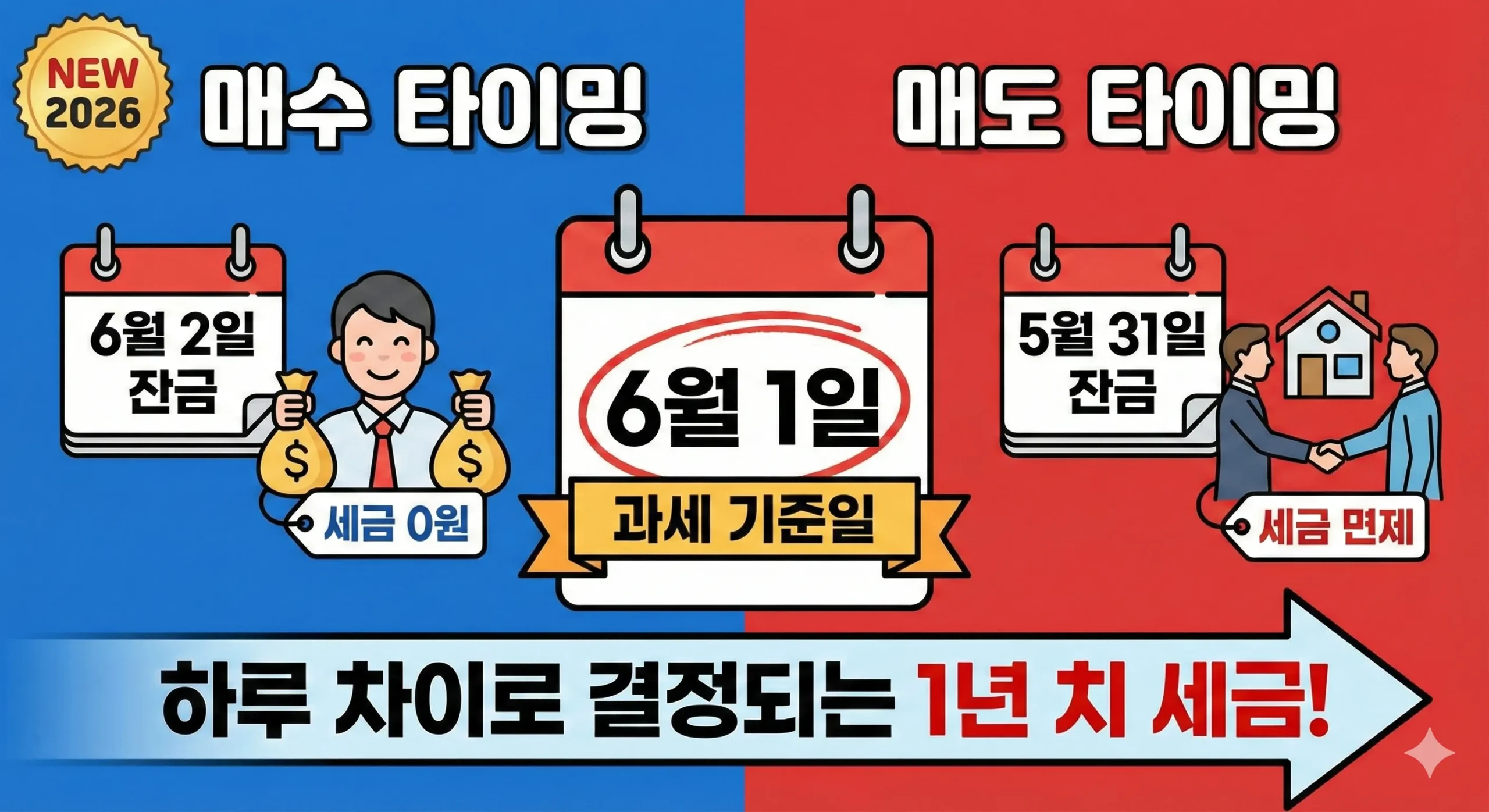

1. 2026 재산세 과세 기준일: 왜 6월 1일인가?

대한민국 지방세법상 재산세와 종합부동산세(종부세)의 납세 의무 성립일은 매년 6월 1일입니다.

- 규칙: 6월 1일 현재, 공부상(등기부등본상) 소유자로 등재된 사람에게 당해 연도 1년 치 세금을 전액 부과합니다.

- 핵심: 일할 계산(날짜 계산)을 하지 않습니다. 단 하루만 소유했더라도 6월 1일에 내 명의로 되어 있다면 내가 냅니다.

예시: 5월 31일에 집을 샀다면? → 6월 1일 기준 주인은 ‘나’ → 내가 1년 치 세금 납부.

예시: 6월 2일에 집을 샀다면? → 6월 1일 기준 주인은 ‘전 집주인’ → 전 집주인이 납부.

2. 매수자(사는 사람)의 절세 타이밍: “늦출수록 좋다”

집을 사는 입장(매수자)이라면, 무조건 6월 1일이 지난 후에 내 것이 되어야 유리합니다. 그래야 올해 재산세와 종부세를 안 냅니다.

잔금 지급일 전략

- Best: 잔금일을 6월 2일 이후로 잡으세요.

- 상황: 만약 계약서상 잔금일이 5월 31일이라면? 매도인에게 양해를 구하고 잔금일을 며칠만 늦춰달라고 협상해 보세요. (단, 매도인이 거절하면 어쩔 수 없습니다.)

소유권 취득의 기준 (주의사항)

세법상 ‘내 것’이 되는 날짜는 잔금 지급일과 등기 접수일 중 빠른 날입니다.

- 잔금은 6월 5일에 줬는데, 급해서 등기를 5월 30일에 먼저 쳤다? → 6월 1일 기준 내 집이므로 세금 당첨입니다.

3. 매도자(파는 사람)의 절세 타이밍: “서두를수록 좋다”

집을 파는 입장(매도자)이라면, 6월 1일 이전에 명의를 넘겨줘야 올해 세금을 피할 수 있습니다.

잔금 수령 전략

- Best: 잔금일을 5월 31일 이전으로 잡으세요. (5월 31일 당일 포함)

- 전략: 가격을 조금 깎아주더라도 6월 1일 전에 파는 게 이득일 수 있습니다. 특히 다주택자라서 종부세가 몇백, 몇천만 원 나오는 상황이라면 더욱 그렇습니다.

특약 사항 팁

매도 계약 시 특약에 “본 계약의 잔금일은 2026년 5월 31일로 하며, 매수인의 사정으로 잔금이 지연되어 6월 1일 이후로 넘어갈 경우, 당해 연도 재산세 및 종부세는 매수인이 전액 부담한다”라는 문구를 넣으면 분쟁을 예방할 수 있습니다.

4. 재산세 vs 종합부동산세: 무엇이 다른가?

둘 다 집을 가지고 있으면 내는 세금(보유세)이지만, 부과 기준과 대상이 다릅니다.

| 구분 | 재산세 (지방세) | 종합부동산세 (국세) |

|---|---|---|

| 과세 대상 | 모든 주택 소유자 | 일정 금액 초과 고가주택 보유자 |

| 공제 금액 | 없음 (모두 부과) | 1세대 1주택: 12억 원 (다주택: 9억 원) |

| 과세 기준 | 주택별 개별 과세 | 소유자별 합산 과세 (인별 과세) |

| 납부 시기 | 7월(1/2), 9월(1/2) | 12월 1일 ~ 15일 |

| 특징 | 누진세율 적용 | 다주택자 중과세율 적용 |

2026년 체크포인트: 공시가격이 현실화되면서 종부세 대상자가 늘어날 수 있습니다. 1주택자라도 강남권 아파트는 종부세 대상일 확률이 높으니 미리 계산해 봐야 합니다.

5. 자주 묻는 질문 (FAQ)

Q1. 6월 1일에 딱 맞춰 잔금을 치르면 누가 내나요?

A. 매수자(사는 사람)가 냅니다. 세법상 잔금을 치른 날부터 소유권이 넘어온 것으로 봅니다. 따라서 6월 1일에 잔금을 치르면 그날부터 매수자 소유이므로, 과세 기준일 현재 소유자인 매수자가 납세 의무자가 됩니다.

Q2. 재산세를 반반씩 낼 수는 없나요?

A. 원칙적으로는 불가능합니다. 고지서는 6월 1일 소유자 1명에게만 날아갑니다. 다만, 매매 계약 시 당사자끼리 “올해 재산세는 반반 부담하자”라고 사적 합의를 하고, 실제 납부자가 상대방에게 돈을 청구할 수는 있습니다. (관행적으로 많이 합니다.)

Q3. 분양권도 재산세를 내나요?

A. 아닙니다. 분양권은 주택을 취득할 수 있는 ‘권리’이지 주택이 아닙니다. 건물이 완공되어 잔금을 치르거나 등기를 하기 전까지는 재산세나 종부세 대상이 아닙니다. (단, 입주권은 토지분 재산세가 나올 수 있음)

결론: 6월 1일, 달력에 빨간 동그라미

부동산 거래에서 날짜는 곧 돈입니다. 2026 재산세 과세 기준일을 모르면, 이사 날짜 하루 차이로 1년 치 세금을 억울하게 내야 할 수도 있습니다.

- 살 때: 6월 2일 이후 잔금 지급 (세금 회피).

- 팔 때: 5월 31일 이전 잔금 수령 (세금 회피).

- 애매할 때: 특약으로 세금 부담 주체 명시하기.

이 원칙만 기억해도 여러분의 소중한 자산을 지킬 수 있습니다.

[다음 단계]

집을 사고파는 과정에서 가장 아까운 돈 중 하나가 바로 ‘복비’라고 불리는 중개수수료입니다. 그런데 법정 한도액보다 더 달라는 요구를 받으셨나요?

다음 글에서는 호갱 되지 않는 [2026 부동산 중개수수료 요율표 및 복비 계산, 현금영수증 의무화]에 대해 알아보겠습니다.

“2026 재산세 과세 기준일(6월 1일)의 비밀: 매도 매수 타이밍과 보유세 절세 전략”에 대한 1개의 생각

댓글은 닫혔습니다.